行业主要上市企业:合盛硅业(603260)、通威股份(600438)、瓦克尔化学(WCH)等

本文核心数据:营业收入、产能产量、市占率、成本占比、产业链结构

硅产业是我国有色金属行业的重要组成部分,近年来一直受到国内外广泛关注。工业硅作为硅铝及硅基合金、有机硅、多晶硅的基础原材料,其下游应用已经渗透到国防军工、信息产业、新能源等相关行业中,在我国经济社会发展中具有特殊的地位,是新能源、新材料产业发展不可或缺的重要材料,展现了广阔的应用前景。

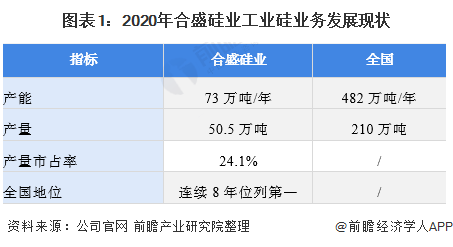

在此背景下,合盛硅业从2005年成立至今,已经成为了我国最大的工业硅生产企业,截止到2020年连续8年产量市占率第一。

2、发展历程——工业硅和有机硅的协同发展

合盛硅业是我国少有的工业硅和有机硅双龙头企业,其具备了国内最为完整的硅产业链条和最大的工业硅生产规模。公司成立于2005年,2007年开始着手工业硅项目并在次年开始入军有机硅业务,其依托东北有利自然资源开始构建产业链一体式发展模式。但与此同时,公司响应《西部大开发》政策,在新疆石河子和鄯善先后建设新生产基地,利用当地丰富而低廉的原材料和能源继续发展壮大。

此外,省市政策的颁布也使得合盛硅业进一步发展;在2017年,云南政府出台《关于推动水电硅材加工一体化产业发展的实施意见》,合盛硅业抓住机会与云南政府在2019年12月签订了《水电硅循环经济项目战略框架合作协议》,并且投资200亿元;其年产80万吨有机硅单体及配套80万吨工业硅、硅氧烷下游的深加工项目正式落户云南昭通,成为云南硅基新材料产业集群的重要组成部分。项目依托云南省优质自然资源优势、清洁能源优势、人力资源优势与合盛硅业强大科研实力,在云南省昭通致力打造绿色水电硅材加工一体化基地。

3、三大优势成就合盛硅业

——布局优势:利用新疆本土成本优势、浙江地区优势和西南地区资源优势立足全国

合盛硅业主要采取四省市五基地的做法综合布局硅材料产能,分别为浙江嘉兴,四川泸州,新疆鄯善,新疆石河子和云南昭通。截止到2020年年底,公司工业硅产能达到了73万吨,有机硅单体产能53万吨,余热发电25亿度/年。

具体来看,浙江嘉兴和四川泸州专注于有机硅的生产;作为中国东部沿海地区经济最发达的核心省份之一,浙江及其周边省份有机硅产业链较为完整,下游企业数量较多,合盛硅业有机硅业务的地理位置发挥了很好的辐射作用,使合盛硅业更贴近客户和市场,从而提高了合盛硅业拓展客户和服务客户的能力。

合盛硅业在西部有机硅生产基地的布局,充分利用园区的资源优势,实现了热电联产,有效降低生产成本;同时提升了合盛硅业对西部地区市场的覆盖能力,也可更好满足西部地区近年来经济增速较快省份对有机硅产品日益增长的需求。

而未来云南昭通基地也主要专注于工业硅和有机硅的联动性,设计产能工业硅和有机硅单体分别达到40万吨,利用昭通市清洁能源优势和优质硅矿资源优势进一步打造水电硅材加工一体化产业布局。

下一篇:硅业新材料展-招商火热进行中欢迎国内外相关行业人士前来参展、参观交流!

邀请国内外专家与参会代表前来互动交流,探讨行业发展趋势,分享各自取得的经验成果,

硅产业展作为新材料产业展的专题展,向国际顶级的硅行业展迈进坚实的一步!

2024中国(深圳)国际硅业新材料展览会(CIQS-CHINA 2024)

全国统一客服热线

Tel:(86) 0180-4989-5071

全国统一客服邮箱Email:maomingexpo@sina.com